اخبار، یادداشتها و مطالب تحلیلی در خصوص حاکمیت شرکتی

عرضه سهام شستا: دمیدن سرنا از سر گشاد

نویسنده: #مهدیحیدری (استاد فاینانس- خاتم)

![]() سهام شستا به عنوان یکی از بزرگترین هولدینگهای سرمایه گذاری کشور در شرف عرضه در بورس است. تخمین اولیه از ارزش این شرکت حدود 100 هزارمیلیارد تومان است و در صورت عرضه، شستا یکی از بزرگترین شرکتهای بورس تهران خواهد بود.

سهام شستا به عنوان یکی از بزرگترین هولدینگهای سرمایه گذاری کشور در شرف عرضه در بورس است. تخمین اولیه از ارزش این شرکت حدود 100 هزارمیلیارد تومان است و در صورت عرضه، شستا یکی از بزرگترین شرکتهای بورس تهران خواهد بود.

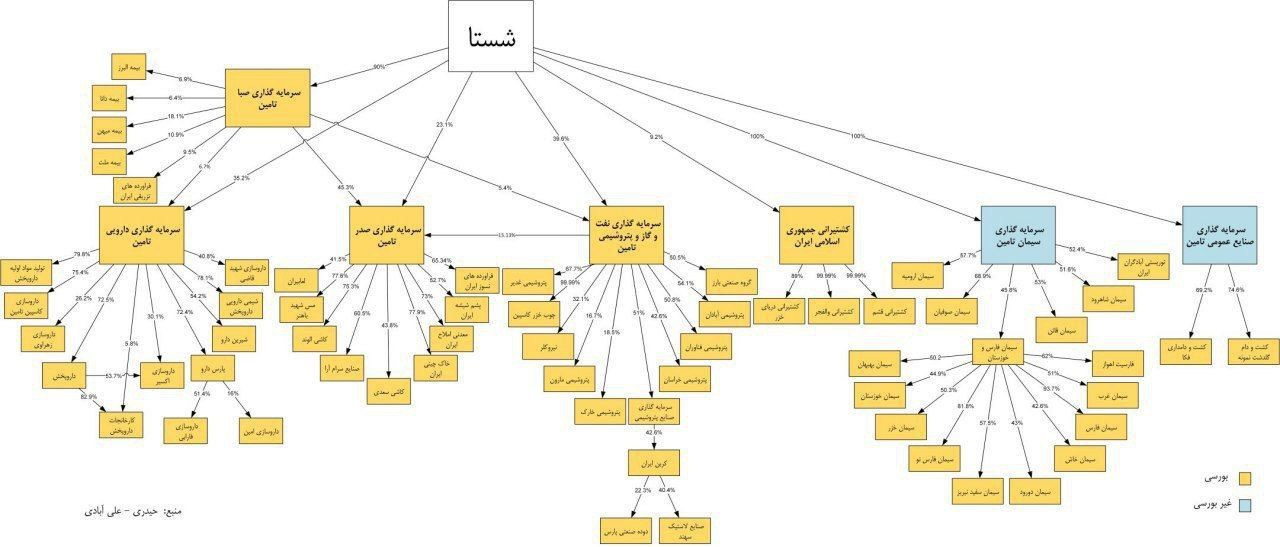

![]() اما شستا در راس یک هرم بزرگ، یکی از بزرگترین سهامداران بورس نیز هست و عرضه شستا یک لایه به شرکتهای بورسی این هرم اضافه می کند. (https://t.me/amirrkermani/38)

اما شستا در راس یک هرم بزرگ، یکی از بزرگترین سهامداران بورس نیز هست و عرضه شستا یک لایه به شرکتهای بورسی این هرم اضافه می کند. (https://t.me/amirrkermani/38)

![]() نتیجه این اقدام، فروش سهام و تامین مالی چندین هزار میلیاردی بدون از دست دادن کنترل هیچ یک از شرکتهای زیر مجموعه و و مصداق بارز تغییر مالکیت و عدم تغییر مدیریت شرکت است.

نتیجه این اقدام، فروش سهام و تامین مالی چندین هزار میلیاردی بدون از دست دادن کنترل هیچ یک از شرکتهای زیر مجموعه و و مصداق بارز تغییر مالکیت و عدم تغییر مدیریت شرکت است.

![]() به نظر می رسد عرضه اولیه شستا زمینه ساز مشکلات متعدد، ماندگار و غیر قابل بازگشتی در بازار سرمایه خواهد بود.

به نظر می رسد عرضه اولیه شستا زمینه ساز مشکلات متعدد، ماندگار و غیر قابل بازگشتی در بازار سرمایه خواهد بود.

![]() در مقابل فروش کامل و یا سهام مدیریتی شرکتهای پایین دستی پیشنهاد میشود.

در مقابل فروش کامل و یا سهام مدیریتی شرکتهای پایین دستی پیشنهاد میشود.

![]() ساختار مالکیت چند لایه، بهضرر منافع سهامداران خرد:

ساختار مالکیت چند لایه، بهضرر منافع سهامداران خرد:

در حال حاضر حدود دو سوم شرکتهای بورسی حداقل یک سهامدار بورسی دارند و حدود نیمی از شرکتها، سهامدار عمده یک شرکت بورسی دیگر هستند.

![]() مهمترین پیامد این ساختار مالکیت درهم تنیده و چند لایه، تفکیک مالکیت و کنترل شرکتهاست که باعث تضعیف حاکمیت شرکتی و به خطر افتادن منافع سهامداران خرد می گردد.

مهمترین پیامد این ساختار مالکیت درهم تنیده و چند لایه، تفکیک مالکیت و کنترل شرکتهاست که باعث تضعیف حاکمیت شرکتی و به خطر افتادن منافع سهامداران خرد می گردد.

برای مثال فرض کنید یک زنجیره چهار شرکتی وجود دارد که مالکیت 40 درصد همه شرکتها در دست سهامداران خرد و 60 درصد مابقی در اختیار سهامدار عمده (شرکت بالاسری) است. در این صورت مالک بالاترین شرکت در زنجیره، مالک 60 درصد شرکت اول، 36 درصد شرکت دوم، 21 درصد شرکت سوم و حدود 13 درصد شرکت چهارم است اما کنترل تمام شرکتهای زنجیره را در اختیار دارد.

![]() شستا در راس هرم مالکیتهای هرمی:

شستا در راس هرم مالکیتهای هرمی:

در حال حاضر شستا سهامدار عمده سه هولدینگ بورسی شامل سرمایه گذاری نفت و گاز و پتروشیمی تامین (تاپیکو)، سرمایه گذاری صدر تامین (تاصیکو) و سرمایه گذاری دارویی تامین (تیپکو) با مجموع ارزش بازار حدود 63 هزار میلیارد تومان است و سرمایه گذاری صبا تامین نیز در چند روز اخیر در بورس عرضه شده است.

هر کدام از این هولدینگهای سرمایه گذاری، سهامدار عمده چندین شرکت دیگر هستند و این زنجیره بعضا تا چندین لایه ادامه دارد.

با ورود شستا به بورس، یک حلقه به زنجیره بورسی این شرکتها اضافه می شود در حالی که تغییری در مدیریت هیچ یک از شرکتها ایجاد نخواهد شد.

![]() عرضهی شستا یعنی فروش چندین هزار میلیارد تومان بدون جابه جایی حتی یک صندلی هیات مدیره:

عرضهی شستا یعنی فروش چندین هزار میلیارد تومان بدون جابه جایی حتی یک صندلی هیات مدیره:

در صورت عرضه سهام شستا در بازار بیش از 10 هزار میلیارد تومان تامین مالی از طریق سهامداران خرد انجام می پذیرد اما با توجه به سهام حداقلی سهامداران جدید در شستا و لذا در تمام زیر مجموعههای آن، هیچ گونه تغییری در ساختار مدیریتی شرکتهای زیر مجموعه اتفاق نخواهد افتاد و در واقع حتی یک صندلی هیات مدیره به واسطه تغییر مالکیت جابه جا نخواهد شد.

![]() راه حل جایگزین فروش کامل و یا سهام مدیریتی شرکتهای پاییندستی است:

راه حل جایگزین فروش کامل و یا سهام مدیریتی شرکتهای پاییندستی است:

راه حل بهتر فروش کامل و یا قسمت بیشتری از سهام شرکتهای پایین زنجیره مالکیت و چابک سازی داراییهای تحت تملک سازمان تامین اجتماعی است.

شستا به صورت مستقیم و غیر مستقیم در بیش از 300 شرکت بورسی سهامدار است که از این تعداد، بیش از 70 شرکت با زنجیره مالکیت بیش از 20 درصدی به شستا مرتبط هستند. لذا شستا می تواند با فروش سهام شرکتهایی که از نظر استراتژیک اهمیت بالایی ندارند، ضمن تامین مالی، به چابک سازی ساختار مالکیت خود و همچنین افزایش سهام شناور و عمق بازار کمک کند.

شستا همچنین مالک سهام شرکتهای کوچک خارج از بورس است. عرضه این شرکتها علاوه بر تامین مالی برای سازمان، باعث افزایش شفافیت و بهبود عملکرد شرکتهای کوچک تحت تملک سازمان تامین اجتماعی خواهد شد که اتفاقا عمده معضلات این سازمان، عدم شفافیت این شرکتهاست.

4 پسندیده

تجارب ملی و جهانی حکمرانی شرکتی در صندوق های بازنشستگی و نظامنامه پیشنهادی برای صندوق های بازنشستگی ایران

[right]افزایش دامنه فعالیت و تنوع طیف مخاطبان سرمایه گذاران نهادی (بانک ها، بیمه ها، صندوق های بازنشستگی، موضوع بند 27 ماده یک قانون بازار اوراق بهادار ج.ا.ایران) لزوم بکارگیری شیوه های استاندارد، نوین و پیشرفته تر مدیریت، نظارت و راهبری را با خود به همراه داشته است. هدف نهادهای بازنشستگی، تسهیل فرآیند اندوخته گذاری ملی برای تأمین مخارج در حال افزایش مستمری¬ها، ممانعت از فقر معیشتی و نیز حمایت از ملاحظات بلندمدت در هزینه کرد درآمدهای ملی است. بنابراین مدیریت مطلوب این صندوق ها و نظارت بر هدایت نهادهای مزبور در بلندمدت، منجر به تضمین برقراری عدالت بین نسلی و انتفاع نسل های حال و آینده از منابع و درآمدهای ملی می شود. در این میان «حکمرانی شرکتی» با تبیین اصول کلی ضمن تسهیل راهبری و مدیریت، بستر لازم را برای تأمین منافع کلیه ذی نفعان، ارتقای عملکرد مالی و شفافیت فراهم می آورد.[/right]

حکمرانی شرکتی- نسخه نهایی 23-04-1399_-1.pdf (3.2 مگابایت)

3 پسندیده

تعارض منافع ذینفعان شرکتها و راهکارهای حل آن

[right]نویسندگان این مقاله به بررسی تعارض منافع در درون شرکتهای خصوصی پرداختهاند. اگرچه در مقاله اشاره زیادی به «حکمرانی شرکتی» نشده است، اما مقاله، ربط مستقیم به این مفهوم دارد و از مولفههای حکمرانی شرکتی، تنها بر تعارض منافع تاکید کرده است.[/right]

در این مقاله به سه نوع تعارض منافع در درون شرکت اشاره شده است:

[right]1- تعارض منافع میان سهامداران و مدیران: این نوع تعارض منافع از عدم تقارن اطلاعاتی در یک شرکت ناشی میشود. دسترسی به اطلاعات مهم شرکت و نیز اختیارات تفویضی مالکان بنگاه به مدیران جهت تصمیمگیری پیرامون دارایی و معاملات بنگاه اقتصادی از جمله مهمترین زمینههای بروز رفتار فرصتطلبانه برای مدیران بنگاه میباشد که جدیترین مشکل کارگزاری که همانا در رابطه میان مدیران و سهامداران است را به وجود میآورد. بدین صورت که نماینده با کاستن از کیفیت اجرای تعهداتش یا با انتقال بخشی از منافع وعده داده شده به خود، به نفع خویش عمل مینماید؛ به طور واضحتر این احتمال وجود دارد که مدیران با تعقیب بیشترین پاداش ممکن و تمرکز بر طرحهایی با منافع کوتاهمدت، به دنبال منافع شخصی بوده و توجهی به منافع بلندمدت سهامداران و نیز افزایش ثروت ایشان نکنند[/right]

[right]2- تعارض منافع میان سایر گروههای ذینفع: بنابر مفهوم اقتصادی نمایندگان، امکان بروز مشکل نمایندگی میان سایر گروه های ذینفع، از جمله مدیران و کارکنان نیز وجود دارد. مدیران میزان بهرهوری کارکنان را نمیدانند و نمیتوانند میزان تلاش آنها را کاملاً مشاهده کنند. طبیعی است که نسبت به سطح پایین بهرهوری کارکنان و یا عدم تلاش آنها نگران باشند. به این مسائل، مشکلات مدیریت منابع انسانی نیز اضافه میشود. تعارض منافع کارکنان با سهامداران و طلبکاران به این صورت است که هر دو گروه در ابعاد مختلفی وابسته به کارکنان شرکت هستند و این همان وجود رابطه اصیل-نماینده از بُعد اقتصادی میباشد. کارکنان ممکن است وظایف خود را ساده گرفته یا از اموال سوءاستفاده کنند و بدین وسیله با عملکرد بد خود، کیفیت شرکت را پایین آورده و هزینههای نمایندگی را بر سهامداران و طلبکاران تحمیل کنند. [/right]

[right]3- تعارض منافع درونگروهی: تعارض منافع میان سهامداران مهمترین نوع این تعارض است. یکی از مشکلات نمایندگی در میان سهامداران عمده (اکثریت یا کنترلکننده) و سهامداران اقلیت رخ میدهد[/right]

تعارض منافع ذینفعان شرکتها و راهکارهای حل آن.pdf (605.3 کیلوبایت)

2 پسندیده