در این بخش به دنبال نقد و بررسی قوانین کشور از حیث اصول شفافیت هستیم تا با کشف نقاط ضعف و ابهامات موجود در هر یک از قوانین و مقررات موضوعه در نطام حقوقی کشور، فرایند اصلاح آنها را مورد پیگیری قرار دهیم.

3 پسندیده

قانون «رسیدگی به دارایی مقامات، مسئولین و کارگزاران نظام»

با نگاهی به مواد 6 گانه این قانون میتوان به یک داوری اولیه در این زمینه دست یافت و متوجه برخی ضعفها و کاستیهای شکلی و ماهوی و حتی تعارضات بین مواد این قانون با یکدیگر و برخی قوانین دیگر در نظام حقوقی جمهوری اسلامی ایران شد.

از جمله نقاط ضعف این قانون میتوان به محرمانه بودن اعلامیه اموال مسئولین، عدم تدارک ضمانت اجرا برای متخلفین از قانون و مشخص نبودن فواصل اعلام اموال مقامات اشاره کرد؛ که فقدان این موارد موجب سلب اعتماد عمومی و کاهش سلامت اداری در جامعه میشود. برای کارآمدی بیشتر این قانون، قوه قضاییه و هیئت دولت نیز باید آییننامههای مربوطه را با تعامل یکدیگر و در زمانی کوتاهتر تنظیم نمایند تا زمینه برای اجرای مؤثر این قانون فراهم آید. اخیراً نیز افشای حقوقهای کلان مدیران ارشد کشوری و املاک به اصطلاح نجومی برخی مسئولین ثابت کرد که قوانین فوق، اقدامات مراجع نظارتی و قضایی به طور مؤثر و عملی نتوانستهاند مانع شیوع فساد مالی در بین مسئولین شوند و لزوم قانونگذاری حرفهای که با سرلوحه قرار دادن کشورهای موفق در زمینه مبارزه با فساد ممکن میشود، احساس شد. در همین راستا اعلامیه اموال و دارایی مسئولان، مقامات و کارگزاران باید به صورت شفاف و رسمی اعلام شده و در بوته قضاوت مردم و افکار عمومی قرار گیرد و رسانهها و تشکلهای مردمنهاد نیز با حساسیت ویژهای موضوعات مربوط به فساد مالی و اموال مسئولین را دنبال کنند.

1 پسندیده

سلام

خدا را شکر هنوز به قانون تبدیل نشده و به نظر من که انشاالله نشود، وقت و فرصتی شد، پیشنهاد میکنم در انجمن نقدی هم بر طرح «اعاده اموال نامشروع مسئولین» بنویسین.

مطالبی را در این زمینه جمع کردیم و از طرح «اعاده اموال نامشروع مسئولین» در دسترس است.

این قانون در سال 94 به تصویب رسیده است.

بله،

قانون «قانون رسیدگی به دارایی مقامات، مسئولان و کارگزاران جمهوری اسلامی ایران» در سال 94 به تصویب رسیده است.

ولی منظور بنده «طرح اعاده اموال نامشروع مسئولین» است که این روزها بحثش در مجلس و رسانهها داغ است.

پایان تلخ مذاکرات قانون رسیدگی به اموال مسئولان

1 پسندیده

در نشست «نقد رای؛ فعل حرام در آرای قضایی» مطرح شد؛

جرم انگاری فعل حرام منافی اصل شفافیت در قانونگذاری

نشست حقوقی «نقد رای؛ فعل حرام در آرای قضایی» روز سه شنبه 26 خرداد توسط کمیسیون آموزش با سخنرانی دکتر مرتضی ناجی و دکتر امیر مسعود مظاهری در سالن جلال نایینی کانون وکلای مرکز برگزار شد که اجرای آن را دکتر تهمورث بشیریه بر عهده داشت.

در ابتدای نشست تهمورث بشیریه با اشاره به اینکه معمولا حقوقدانان هنگام بحث درباره فعل حرام، آن را با اصل قانونی بودن جرم و مجازات در تعارض می دانند، گفت: در رویه قضایی گاه صرف تبادل پیامک و گاه خلوت کردن با نامحرم را تحت عنوان فعل حرام حکم داده اند.

قانون منطبق با هنجارهای واقعی جامعه وضع شود

سپس امیر مسعود مظاهری اظهار کرد: برای اینکه مردم اعتقاد به اجرای قانون داشته باشند باید این قانون منطبق با هنجارهای واقعی جامعه وضع شود. وی افزود: این هنجارها یکسری نیروهای سازنده دارند که دین و اخلاق مولفه های ثابت آنهاست.

این مدرس دانشگاه در ادامه با اشاره به اینکه از نگاه مشهور هر موضوع و رفتاری تابع احکام خمسه است، گفت: این حکم ممکن است حرمت، وجوب، استحباب، کراهت یا جواز باشد. وی افزود: به اعتقاد علمای شیعه برنامه ای که شارع تعیین کرده است، انسان را به سعادت دنیوی و اخروی می رساند.

مظاهری با اشاره به اینکه برخی واجبات و محرمات صراحتا در مقررات شرعی به مخاطبان رسیده است، اظهار کرد: این ها همان احکام واقعی هستند که همه باید رعایت کنند تا به سعادت برسند. اما طیف گسترده ای از احکام معلوم نیست حکم حقیقی آنها عند الله چیست؟ که به عنوان موضوع مشکوک الحرمه یا مشکوک الوجوب محل اختلاف بوده است. وی افزود: اجمال طلب اینکه از نظر فقهی آن اموری که قطعا مورد امر یا نهی شارع قرار گرفته واجب و حرام است که این اختلاف ها رسیدن به حکم را دشوار کرده است و وقتی در مقام اداره جامعه بر می آییم، می تواند محل برداشت ها و احکام مختلف شود که در انشای آرا در این موارد اختلاف دیده می شود مانند بحث ها نسبت به فقه و قانون جزایی، دامنه تفسیر فعل حرام در ماده 638 قانون مجازات اسلامی و آثار فقهی و حقوقی که دارد.

قانونگذار نباید الفاظ را کش دار و مبهم بنویسد

در ادامه مرتضی ناجی در پاسخ به این پرسش که آیا اساسا این فعل حرام می تواند وفق اصل سی و ششم قانون اساسی (اصل قانونی بودن جرایم و مجازات ها) باشد؟، با بیان مقدماتی، در خصوص به ضرورت به روز شدن بررسی آرای قضایی سال های اخیر، گفت:دید قضات در مورد ماده 638 جلوتر از قانونگذار است. فصل 18 قانون تعزیرات مصوب 1375 عنوان «جرایم ضد عفت و اخلاق عمومی» است. بنابراین قانونگذار برای مثال نمی خواهد از روزه خواری بگوید. وی افزود: ماده 637 مقرر می کند: «هرگاه زن و مردي که بين آنها علقه ي زوجيت نباشد،مرتکب روابط نامشروعي اعمل منافي عفت غيراز زنا ازقبيل تقبيل يا مضاجعه شوند ، به شلاق تا نودونه ضربه محکوم خواهند شد و اگرعمل باعنف واکراه باشد فقط اکراه کننده تعزير ميشود.»

به موجب ماده 638 این قانون نیز : «هرکس علناً در انظار و اماکن عمومي ومعابر تظاهر به عمل حرامي نمايد علاوه برکيفر عمل به حبس از ده روز تادوماه يا تا (۷۴) ضربه شلاق محکوم ميگردد و درصورتي که مرتکب عملي شود که نفسآ نعملد اراي کيفر نميباشد و لي عفت عمومي را جريحه دار نمايد فقط به حبس ازده روز تادو ماه يا تا (۷۴) ضربه شلاق محکوم خواهد شد.»

وی گفت:طبق قانون جدیدمجازات اسلامی، مجازات حبس این ماده قطعی است و قابل تجدیدنظر نیست. صدر ماده یقینا قطعی و ذیل آن با تردید قطعی است.

ناجی افزود: به نظر بنده این ماده با اصل قانونی بودن جرایم و مجازات ها تناقضی ندارد زیرا ناقض این اصل، قاضی است نه قانونگذار؛ عملی جرم است که قانونگذار بگوید و عملی که قانونگذار نگوید نیز جرم نیست. پس منافاتی با این اصل ندارد بلکه با اصل شفافیت قانونگذاری منافات دارد. قانونگذار نباید الفاظ را کش دار و مبهم بنویسد.

وی با بیان این نکته که فعل اگر مطلقا حرام باشد، جرم نیست، خاطرنشان کرد: قانونگذار می گوید فعل اگر نظم عمومی را برهم زند جرم است. مذهب می خواهد انسان متعالی ایجاد کند اما حقوق جزا اصولا به این دنیا کار دارد و نه آخرت. اما به دلیل دخول مذهب، اهداف اخروی در قانونگذاری هم تاثیر گذاشته است.

این مدرس دانشگاه با بیان اینکه در قسمت اخیر ماده 638 فعل حرامی که در علن اجرا می شود جرم است نه صرف فعل حرام، اظهار کرد: به موجب قسمت اول این ماده نیز اگر فعل حرام در ماده ای جرم انگاری شده باشد و علنی انجام شود جرم است.وی افزود: فعل حرام باید در محدوده ضد عفت و اخلاق عمومی باشد تا شامل این ماده بشود. در صدر ماده«علنا»، در منظر عموم و معابر، جایی مثل پارک به ذاتا علن و جای اتفاقا علنی مثل مغازه در حضور مشتری را شامل می شود. قسمت دوم ماده می گوید فرد باید مرتکب عملی شود که حرام باشد، قابل کیفر نباشد و در علن انجام شود؛ نفس عمل دارای کیفر نیست بلکه عفت عمومی را جریحه دار می کند. هم صدر و هم ذیل ماده باید منافی عفت عمومی باشد.

قانونگذار به نظم عمومی کار دارد نه به خلوت افراد

ناجی در ادامه با بیان این نکته که برخی معتقدند مقصود این ماده کیفر اخروی است، گفت: بر خلاف این تصور، قانونگذار به نظم عمومی و علن کار دارد نه به خلوت افراد. در قسمت اخیر ماده صراحتا می گوید عفت عمومی را جریحه دار کند. وی افزود: برخی اعمال حرام است و مشمول ماده 637 می شود که می تواند تعدد مادی یا معنوی باشد. اگر زن و مردی در علن دست دهند مشمول ماده 638 می شود یا 637 یا هیچکدام؟ وی افزود: عنصر معنوی جرم، حکم روح در بدن را دارد. چون عنصر معنوی دیده نمی شود، از آن کمتر سخن گفته می شود. اگر عنصر معنوی را از جرم بگیریم دیگر جرم نیست. ناجی با طرح این پرسش که آیا باید قصد التذاذ هم داشته باشند؟ و آیا جزو ارکان تشکیل دهنده فعل حرام است؟ف گفت: در برخی رفتارها قصد التذاذ مستتر و در برخی دیگر مستتر نیست؛ رویه هم نمی گوید باید قصد التذاذ وجود داشته باشد.

وی افزود: در پرونده ای فردی روسری زنی را می کشد و طبق ماده 638 با او برخورد می شود و این رای در تجدیدنظر نیز مورد تایید قرار می گیرد اما کدام ماده گفته این عمل جرم است که حالا به خاطر علنی بودن به استناد ماده 638 مجازات کنیم؟!

ناجی همچنین گفت: معمولا هرگاه در جرایم علیه اموال کسی را با عنوان تحصیل مال از طریق نامشروع و در منافی عفت بر اساس ماده 638 مجازات کنند، یعنی ماده قانونی کم آورده اند.

آثار اصل قانونی بودن جرایم و مجازات ها نسبت به سه قوه

در ادامه بشیریهبا اشاره به اینکه اصل قانونی بودن جرایم و مجازات ها نسبت به سه قوه آثاری دارد، گفت: وظیفه قوه مقننه این است که دست قاضی را باز نگذارد. اصل کیفی بودن جرایم و مجازات ها بیانگر این است که باید دقیقا ویژگی های کیفر مشخص شود.قانونگذار نباید کیفر را در یک ماده، مجازات را در ماده ای دیگر و ارکان را هم به ماده دیگری حواله کند.وی افزود: عمل حرام بدون تعیین مصداق، خلاف اصل قانونی بودن جرایم و مجازات هاست. هرچه سطح دادگاه ها بالاتر می رود سطح برداشت ها از مجازات سبک تر می شود.

در ادامه ناجی با بیان اینکه برخی جرایم ریشه در عرف دارد، گفت:قانونگذار به درستی این مفاهیم را تعریف نمی کند و نباید هم کند. برای مثال قانونگذار گفته است کسی که از اسرار مطلعشود و آن را فاش کند مجرم است؛ توضیح نداده است که چه چیز «سِر» محسوب می شود.؟ جریحه دار شدن عفت، سر، رکیک بودن ، منافی عفت بودن و … را عرف تعیین می کند؛ قانونگذار نمی تواند تعریف کند و مجبور است که تعریف نکند اما باید تا می تواند حدود و ثغور را تعین کند. وی افزود: عرف در زمان ها و مکان های مختلف فرق دارد. در این موارد می توان به عدم رعایت مبانی جرم و مجازات ایراد گرفت اما به اصل قانونی بودن جرایم و مجازات ها نمی توان ایراد وارد کرد اما قاعده«التعزیر بما یراه الحاکم» خلاف این اصل است.

حقوق کیفری تعادل بین نظم عمومی و حقوق و آزادی های فردی است

در ادامه مظاهری گفت: هدف از التزام به اصل قانونی بودن جرایم و مجازات ها چیست؟ حقوق کیفری تعادل بین نظم عمومی و حقوق و آزادی های فردی است و برای حمایت از مردم و محدودکردن اختیارات قاضی به وجود آمده است. به قول دکتر آزمایش حقوق کیفری می گویدبیاموزیم چگونه کیفر نکنیم؛ ابزاری برای بستن دست قاضی و کنترل شلاق حکومت است. وی افزود: اگر قاضی بسیط الید بود حقوق و آزادی های مردم امنیت نداشت.این اصل برای این است که ارکان تشکیل دهنده جرم در قانون تصریح شود، مردم نیز بدانند تا نظم عمومی برقرار شود و حقوق و آزادی های اشخاص از تعرض مصون باشد. اگر قرار باشد قاضی به جای مقنن فعل حرام را از جایی غیر از قانون استنباط کند نقض اهداف این اصل است.

مظاهری با بیان اینکه این نوع قانونگذاری متناسب حقوق کیفری نیست، گفت: عبارت مجمل و قابل تفسیر کمکی به صیانت از حقوق فردی نمی کند. قانونگذار در ماده 638 فقط مکان را تعیین کرده و موضوع جرم رامسکوت گذاشته، نحوه ارتکاب و سایر اجزای رکن مادی بیان نشده است. قانونگذار باید باب تفسیر حکم را با بیان مصادیق ببندد.این اصل در مقام حمایت از حقوق مردم است نه قاضی.

این مدرس دانشگاه با بیان این پرسش که ملاک عمل حرام فتوا و عقیده فقهی کیست؟، خاطرنشان کرد: وقتی باب رجوع به غیرقانون باز و این موضوع در مراجع قضایی باب شود، در تعیین کیفر، فرض اصلی مقنن که ایجاد نظم است محقق نمی شود. هرج و مرج قضایی ایجاد می شود.وی افزود: برای مثال یکی در مجلس رقص تبرئه و دیگری محکوم شده است مگر نباید در برابر قانون به یک نحو رفتار شود. علت این امر عدم رعایت اصل قانونی بودن جرایم و مجازات هاست.شخص برای ارتباط تلفنی با نامحرم در رایی محکوم و در رایی دیگر تبرئه شده است. این چه توجیهی دارد؟!

مظاهری با بیان اینکه مواد 637 و 638 به شیوه ای که مقنن، رویه و شارع پیش گرفته با مراجعه به عرف قابل تفسیر است، گفت:باید تفسیری کنیم که این ابهام و اجمال موجب مجازات شدن افراد نشود.

وی افزود:در حالی که در فقه فقط باز بودن وجه و کفین خانم ها مجاز است، مشهور اعتقاد دارد حجاب عشایر که موهای آنها تا حدی پیداست، عرفا حجاب محسوب می شود.مظاهری گفت: سیره فقها رجوع به عرف است. مرتکب باید علم به حرمت داشته باشد و فعل حرام را باید بخواهد. (بداند و بخواهد یعنی علم و عمد داشته باشد) و اگر یکی از اینها نباشد عنصر روانی جرم محقق نشده است و رفتار هم باید موضوعا مشمول حکم حرمت باشد.

مظاهری در ادامه گفت: ماده 637 معمولا در رویه، یکی عمل منافی عفت غیرزنا و دیگری پیامک و تماس تلفنی را شامل می شود.عرفا رابطه جنسی را می گویند نامشروع. رابطه جنسی از نظر من حتما باید تماس فیزیکی باشد.

در ادامه ناجیدر خصوص دست دادن با نامحرم گفت که این عمل مشمول ماه 638 نمی شود چون ماده ای نگفته دست دادن جرم است کهعلنی بودن آن مشمول این ماده شود. همچنین این عمل، عرف را هم جریحه دار نمی کند که مشمول قسمت این اخیر ماده شود.

در پایان نیز حاضران سوالاتی را طرح و سخنرانان به آن پاسخ دادند.

http://icbar.ir/Default.aspx?tabid=55&ctl=Edit&mid=435&Code=22125

سرنوشت قانون دسترسی آزاد به اطلاعات

روزنامه وقایع اتفاقیه

مورخ 7 دی 1396 شماره 511

[justify]آخرین روز مرداد ماه سال ۸۸ بود که طرح انتشار و دسترسی آزاد به اطلاعات که بهمن ۸۷ تصویب و با ایرادات متعدد شورای نگهبان همراه شده بود، در مجمع تشخیص مصلحت نظام مورد تایید قرارگرفت. قانونی که اما تا اجرایی شدن، راه پر فراز و نشیبی را طی کرد. در نهایت، اوخر سال ۸۸ بود که این قانون توسط دولت به وزارت ارشاد ابلاغ شد. اما پس از ابلاغ عملا هیچ خبری از آن نبود. دولتیها مدعی بودند باید برای آن سازوکارها و آییننامههای متعددی تنظیم شود و به این راحتیها نمیتوان آن را اجرایی کرد. کار به جایی رسید که پس از سه سال و اندی، اجرای آن به یکی از شعارهای کاندیداهای انتخابات ریاستجمهوری بدل شد و پیشرو این جنس شعارها هم بر کرسی ریاستجمهوری تکیه زد.[/justify]

[justify]حسن روحانی در ماه اول حضورش در پاستور خبر از تصویب آییننامه اجرایی این قانون داد و وظیفه پیگیری آن را بر عهده وزارت ارشاد گذاشت و وزارت ارشاد هم برای این مهم دست به تشکیل کمیسیون تخصصی زد. این کمیسیون مسئول پیگیری این قانون شد اما نمود بیرونی خاصی از آن به چشم نمیخورد تا اینکه خرداد ماه ۹۶ «سامانه انتشار و دسترسی آزاد به اطلاعات» به نشانی http: //foia. iran. gov. ir فعال شد. به گزارش پایگاه اطلاعرسانی معاونت امور مطبوعاتی و اطلاعرسانی وزارت فرهنگوارشاد اسلامی، حسین انتظامی، مسئول کمیسیون انتشار آزاد اطلاعات با اشاره اقدامات دولت در راستای اجرای قانون انتشار و دسترسی آزاد به اطلاعات گفت: «مطابق سیاستهای عمومی دولت، همزمان و حتی پیش از ابلاغ آخرین آییننامه این قانون، جهتگیری پورتالهای دستگاهها به سمت انتشار اطلاعات تغییر کرده است اما پذیرش درخواست «دسترسی به اطلاعات» عملا پس از این شروع میشود.»[/justify][justify]قوه مقننه و قضاییه بیاقبال به قانون شفافیت[/justify]

[justify]سید هادی فیاضی، معاون کمیسیون انتشار و دسترسی آزاد به اطلاعات در گفتوگو با «وقایعاتفاقیه» و در پاسخ به این سوال که تا چه میزان نهادها و مراکز دولتی با این کمیسیون همراهی میکنند گفت: «قوه مجریه تقریبا در سطح یک (وزارتخانهها، مثل وزارت کار) اتصال صددرصدی پیدا کردهاند. در سطح دو (موسسات وابسته، مثل سازمان تامین اجتماعی) موفقیت کمی در حدود ۳۰ تا ۴۰ درصد وجود داشته و در سطح سه (شرکتهای وابسته به موسسات، مثل شستا) موفقیت بسیار کم است. قوهمقننه و قوهقضاییه هم که بالکل اقبالی نسبت به این قانون نشان ندادهاند و همکاری خاصی نسبت به آن صورت نگرفته و اتصالی به سامانه از جانب آنها کلید نخورده است. باید منصفانه گفت استانداریها و ادارات شهرهای بزرگ همکاری خوبی داشتند اما سایرین وقع خاصی به آن نمیگذارند.» فیاضی درباره میزان الزامآور بودن این قانون برای نهادهای خارج از قوهمجریه افزود: «قانون همه قوا و نهادهای عمومی و خصوصی را در این حوزه الزام کرده است. ما در سامانه بیش از ۷۰۰ دستگاه را شناسایی کرده و شهرداریها را هنوز در نظر نگرفتهایم. با ورود شهرداریها قاعدتا مراجعه مردم نیز افزایش پیدا خواهد کرد.» معاون دبیر کمیسیون انتشار و دسترسی آزاد به اطلاعات درباره نهادهای خاص، چه در حوزه خدمات عمومی و چه حوزه اقتصادی گفت: «این نهادها متاسفانه هیچگونه همکاری با ما انجام نمیدهند. تصور میکنم تا زمانیکه شفافیت همه نهادها، بالاخص نهادهای مذکور، زمانی که در ارتباط با شهروندان قرار میگیرند به مطالبه عمومی تبدیل نشود شاهد گشایشی در این حوزه نخواهیم بود.» فیاضی در پاسخ به این سوال که آیا در صورت عدم همکاری نهادها و سازمانها در امر شفافیت، میتوان از آنها به دیوان عدالت اداری شکایت کرد، گفت: «فارغ از دیوان، خود این قانون هم پیگیری میکند که اگر دستگاهی پاسخ شهروندی را نداد، کمیسیون به آن باید رسیدگی کند. در قوهمجریه این مسئله امکانپذیر است اما سایر نهادها به رایهای این کمیسیون توجهی نمیکنند. حال اگر ۱۳۱ دستگاه متصل به سامانه یا نهادهای دیگر در این مسیر گام برندارند و مردم به ما شکایت کنند، در صورت وارد بودن آن، خود طرفیت پرونده را بر عهده میگیریم.»[/justify]

0f55f0d7-30d4-4c83-a0a7-0e0eaf17b66e.pdf (247.1 کیلوبایت)

1 پسندیده

در حالی که بسیاری از نخبگان و کارشناسان، التهابات ارزی را ناشی از نبودن اطلاعات شفاف در نظام اقتصادی میدانند، ماده ۱۶۹ مکرر قانون مالیاتها که بر شفافیت اطلاعات پولی، مالی و داراییها تاکید دارد، طی سه سال گذشته معطل مانده است.

ماده 169 مکرر قانون مالیاتهای مستقیم به عنوان یکی از مترقیترین احکام قانون یاد شده ابزاری بازدارنده، کنترلی و شفافزا خواهد بود که همه کشورهای پیشرفته و اقتصادهای دنیا از آن جهت کنترل و به تعادل رسیدن فعالیتها و مبادلات اقتصادی و جلوگیری از هر گونه فرار مالیاتی و اعمال مجرمانه بهره میجویند.

2 پسندیده

متن ماده 169 مکرر قانون مالیاتهای مستقیم:

ماده ۱۶۹ مکررـ به منظور شفافیت فعالیت های اقتصادی و استقرار نظام یکپارچه اطلاعات مالیاتی، پایگاه اطلاعات هویتی، عملکردی و دارایی مؤدیان مالیاتی شامل مواردی نظیر اطلاعات مالی، پولی و اعتباری، معاملاتی، سرمایه ای و ملکی اشخاص حقیقی و حقوقی در سازمان امور مالیاتی کشور ایجاد می شود.

وزارتخانه ها، مؤسسات دولتی، شهرداری ها، مؤسسات وابسته به دولت و شهرداری ها، مؤسسات و نهادهای عمومی غیردولتی، نهادهای انقلاب اسلامی، بانکها و مؤسسات مالی و اعتباری، سازمان ثبت اسناد و املاک کشور و سایر اشخاص حقوقی اعم از دولتی و غیردولتی که اطلاعات مورد نیاز پایگاه فوق را در اختیار دارند و یا به نحوی موجبات تحصیل درآمد و دارایی برای اشخاص را فراهم می آورند، موظفند اطلاعات به شرح بسته های ذیل را در اختیار سازمان امور مالیاتی کشور قرار دهند.

الف ـ اطلاعات هویتی:

۱ـ اطلاعات هویتی و مکانی اشخاص حقیقی و حقوقی

۲ـ مجوزهای فعالیت اقتصادی و همچنین مجوزهای مربوط به انجام معاملات تجاری و عقد قراردادها

ب ـ اطلاعات معاملاتی اشخاص:

۱ـ معاملات (خرید و فروش دارایی ها، کالاها و خدمات)

۲ـ تجارت خارجی (واردات و صادرات کالاها و خدمات)

۳ـ قراردادهای مربوط به انجام معاملات و فعالیت های تجاری

۴ـ قراردادهای مربوط به انجام عملیات پیمانکاری و هرگونه خدمات

۵ـ اطلاعات مربوط به خرید و فروش ارز و سکه طلا

۶ـ اطلاعات انواع بیمه نامه های صادره و خسارت های پرداختی

۷ـ بارنامه و صورت وضعیت حمل و نقل بار و مسافر

پ ـ اطلاعات مالی، پولی و اعتباری و سرمایه ای اشخاص:

۱ـ جمع گردش سالانه (دوره مالی) نقل و انتقال سهام و سایر اوراق بهادار

۲ـ جمع گردش و مانده سالانه (دوره مالی) انواع حسابهای بانکی

۳ـ جمع گردش و مانده سالانه (دوره مالی) انواع سپرده ها و سود آنها

۴ـ تسهیلات بانکی اعم از ارزی و ریالی در قالب کلیه عقود و همچنین کلیه تعهدات اعم از گشایش اعتبار اسنادی و تنزیل اعتبار اسنادی، ضمانت ها و نظایر آن

ت ـ اطلاعات دارایی ها، اموال و املاک و همچنین نقل و انتقال آنها

ث ـ سایر اطلاعات فعالیت های اقتصادی که با پیشنهاد وزارت امور اقتصادی و دارایی و تصویب هیأت وزیران به موارد مزبور اضافه خواهد شد.

تبصره۱ـ کلیه اشخاص و مراجعی که به نحوی در جریان عملیات مربوط به مالکیت، نگهداری، انتقالات، خدمات بیمه ای و معاملات دارایی های مذکور می باشند موظفند به ترتیبی که سازمان امور مالیاتی کشور مقرر می دارد اطلاعات مربوط را به آن سازمان ارائه دهند.

متخلف از مفاد حکم این تبصره علاوه بر مسؤولیت تضامنی که با مؤدی در پرداخت مالیات خواهد داشت مشمول جریمه ای معادل یک دوم تا دوبرابر مالیات پرداخت شده خواهد بود.

تبصره۲ـ سازمان امور مالیاتی کشور موظف است امکان دسترسی برخط(آن لاین) بانک مرکزی جمهوری اسلامی ایران، بیمه مرکزی، گمرک جمهوری اسلامی ایران، سازمان بورس اوراق بهادار، سازمان ثبت اسناد و املاک کشور و همچنین سایر دستگاههای اجرائی را به فهرست بدهکاران مالیاتی فراهم آورد تا استفاده کنندگان مذکور بتوانند با حفظ طبقه بندی، اطلاعات دریافتی را در ارائه خدمات به اشخاص بدهکار مالیاتی لحاظ کنند.

تبصره۳ـ اشخاص متخلف از حکم این ماده علاوه بر محکومیت به مجازات مقرر در این قانون، مسؤول جبران زیانها و خسارات وارده به دولت خواهند بود.

تبصره۴ـ دستگاههای اجرائی که مطابق قانون نیاز به این اطلاعات دارند، مجازند با تصویب هیأت وزیران و حفظ طبقه بندی مربوط، از اطلاعات موجود در پایگاه اطلاعات موضوع این ماده در حد نیاز استفاده کنند.

تبصره۵ ـ ترتیبات اجرای احکام این ماده و نحوه دسترسی برخط، تعیین حد آستانه (تعیین حداقل رقم اطلاعات)، دریافت و ارسال اطلاعات و مهلت آن با حفظ محرمانه بودن آن از اشخاص مذکور به موجب آیین نامه ای است که ظرف مدت شش ماه از تاریخ تصویب این قانون با پیشنهاد سازمان امور مالیاتی کشور و مشارکت بانک مرکزی جمهوری اسلامی ایران تهیه می شود و به تصویب وزیران امور اقتصادی و دارایی و دادگستری می رسد.

تبصره۶ ـ سازمان ثبت اسناد و املاک کشور مکلف است بانک اطلاعات ثبتی شرکتها را طراحی و سامانه اطلاعاتی آن را به نحوی ایجاد کند که موجبات دسترسی برخط سازمان امور مالیاتی کشور به سامانه مزبور فراهم آید.

تبصره۷ـ وزارت راه و شهرسازی موظف است حداکثر شش ماه پس از تصویب این قانون «سامانه ملی املاک و اسکان کشور» را ایجاد کند. این سامانه باید به گونه ای طراحی شود که در هر زمان امکان شناسایی برخط مالکان و ساکنان یا کاربران واحدهای مسکونی ، تجاری، خدماتی و اداری و پیگیری نقل و انتقال املاک و مستغلات به صورت رسمی، عادی، وکالتی و غیره را در کلیه نقاط کشور فراهم سازد. وزارت راه و شهرسازی موظف است امکان دسترسی برخط به سامانه مذکور را برای سازمان امور مالیاتی کشور ایجاد کند.

بار گرانی که بر زمین مانده؛

قانون مالیاتهای مستقیم که در 1394/04/31 به عنوان قانون اصلاحی، جایگزین قانون سابق شده علاوه بر اینکه توانسته با اصلاح برخی موادرویه های مالیاتی را به روز نماید و تغییرات مهمی از جمله :

- 1ـ تغییر در فرایند مالیات بر ارث و سادهسازی آن برای مؤدیان مالیاتی

- 2ـ ایجاد عدالت مالیاتی و همسانسازی در نحوه مالیاتستانی از مشاغل و همچنین روش رسیدگی بر پایه اطلاعات و مستندات

- 3ـ تغییر اساسی در معافیت مالیاتی واحدهای صنعتی و معدنی و نیز صنعت حمل و نقل و ایرانگردی و جهانگردی از طریق تشویق به سرمایهگذاری سرمایهگذاران داخلی و خارجی

- 4ـ احیای پایگاههای اطلاعات مالیاتی از طریق پایگاههای اطلاعاتی دولتی و خصوصی برای اصلاح تشخیص مالیات و تبیین عدالت مالیاتی

- 5ـ برطرف شدن ضعف ضمانت اجرایی قانون با تعریف قانونی جرم و مجرمان مالیاتی

و … ایجاد نماید اما در مهمترین و موثرترین اقدام با تغییر ماده 169 مکرر و اصلاح آن خود را برای انقلابی در شفافیت اطلاعات در کشور نزدیک نماید و همین موضوع را می توان جزء مهمترین رویدادهای تقنینی در حوزه شفافیت دانست.

اما بخش غم انگیز این ماجرا آنجاست که با گذشت 2 سال از تصویب این قانون پراهمیت هنوز اقدامی راجع به آن صورت نگرفته و دولت محترم در کمال جسارت اجرای آن را دستخوش غفلت و بی اعتنایی کرده تا این بار گران همچنان بر زمین باقی بماند.

مطابق با مفاد ماده 169 مکرر قانون مالیات های مستقیم دولت موظف است تا دو سامانه اطلاعاتی فوق الهاده مهم و تاثیرگذار در کشور را راه اندازی و به مرحله اجرا گذارد که متاسفانه هیچ کدام از آنها عملی نشده است. این سامانه ها عبارتند از؛

-

پایگاه اطلاعات هویتی، عملکردی و دارایی مؤدیان مالیاتی: این پایگاه که به صراحت در راستای تحقق شفافیت فعالیت های اقتصادی و استقرار نظام یکپارچه اطلاعات مالیاتی برنامه ریزی شده می تواند تحولی عظیم در حوزه شفافیت اطلاعات در کشور محسوب شود که به نظر به طور کامل به فراموشی سپرده شده است. چرا که متاسفانه بنا به ملاحظات سلیقهای و سازمانی ضمن عدم ایجاد این پایگاه اطلاعاتی، همچنین اطلاع دقیقی از کم و کیف چگونگی دریافت اطلاعات از دستگاههای یاد شده و بهره گیری از آنها جهت اخذ مالیات، برنامه ریزی و سیاستگذاری نیست.

-

سامانه ملی املاک و اسکان کشور: در راستای تحقق و ایجاد این سامانه نیز گرچه دولت یک قدم به پیش گذاشته و آیین نامه اجرایی آن در قالب قانون سامانه ملی املاک و اسکان به مرحله تصویب رسانده اما تا کنون وزارت خانه های راه و شهرسازی و امور اقتصادی و دارایی به عنوان متصدیان این موضوع وظایف قانونی خود در این زمینه را اجرایی و اطلاع رسانی نکرده اند.

با فرایندی که دولت در موضوعات مختلفی اتخاذ نموده، به تدریج می توان تحقق شفافیت را به عنوان یکی از شعارهای پر رنگ این دولت، به رویایی شیرین و خیالی شبیه دانست، چرا که غفلت و زمین گذاشتن قوانین مفید و موثر این چنینی به امری رویه ای و عادی در دولت تبدیل شده است. از مصادیق دیگر این موضوع می توان به ماده 29 برنامه ششم توسعه در مورد سامانه اعلام حقوق و مزایای مدیران و مقامات اشاره نمود.

2 پسندیده

ماده23 قانون اجرای سیاستهای کلی اصل44- سازمان خصوصیسازی مکلف است پس از انجام هر معامله، در مورد واگذاری سهام مدیریتی و کنترلی بنگاهها، بلافاصله با انتشار اطلاعیه ای در روزنامه کثیرالانتشار موارد زیر را اعلام کند:

- نام بنگاه و خلاصه اطلاعات مالی و مدیریتی آن،

- خلاصه ای از معامله انجام شده شامل میزان سهام واگذار شده،

- نام مشاور یا مشاورانی که در فرایند معامله به سازمان خصوصیسازی، خدمات مشاورهای دادهاند،

- نام و نشانی خریدار،

- نام شرکت تأمین سرمایه که پذیره نویسی سهام را متعهد گردیده است،

- نام کارشناس رسمیدادگستری یا مؤسسات خدمات مالی که قیمتگذاری بنگاه را انجام دادهاند،

تبصره ـ وزارت امور اقتصادی و دارایی مکلف است گزارش فعالیتهای واگذاری سالانه طـبق این قانون را، تا پایان اردیبهشت ماه سال بعـد به اطلاع مجلس شورای اسلامی برساند.

3 پسندیده

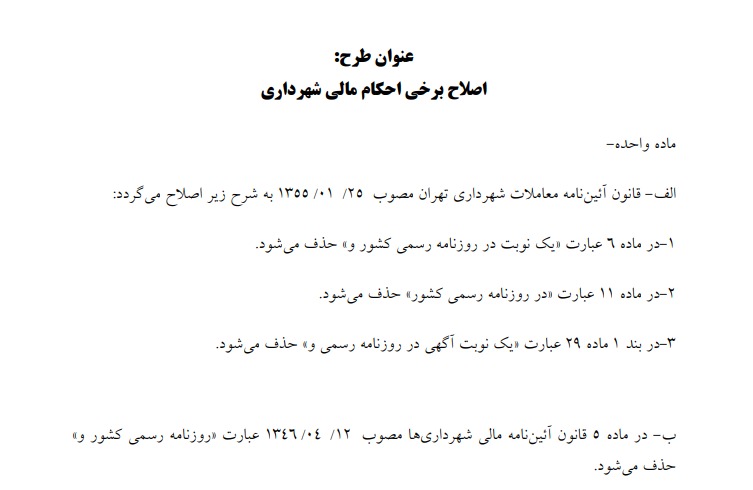

[size=4]طرح «ضد شفافیت» نمایندگان دورهی یازدم مجلس شورای اسلامی![/size]

طرح «اصلاح برخی احکام مالی شهرداری» که در تاریخ 1399/10/23 در مجلس یازدهم اعلام وصول شده است، حداقل بارقههای امید شفافیت در شهرداریها که در قوانین «آیین نامه معاملات شهرداری پایتخت» و «آیین نامه مالی شهرداریها» وجود دارد را از بین میبرد!

مقدمه توجیهی:

ماده واحده:

1 پسندیده

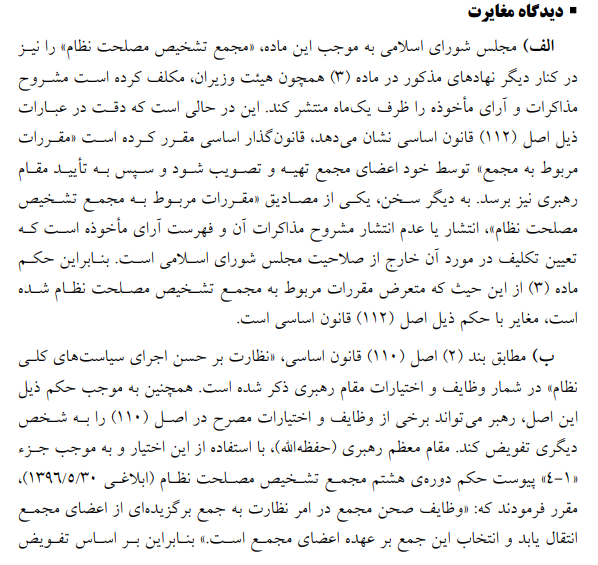

[size=4]طرح شفافیت قوای سهگانه، دستگاههای اجرایی و سایر نهادها[/size]

- طرح «شفافیت قوای سهگانه، دستگاههای اجرایی و سایر نهادها»

- نظرات استدلالی شورای نگهبان در خصوص این طرح:

نظرات استدلالی شورای نگهبان - طرح شفافیت قوای سهگانه.pdf (1.4 مگابایت)

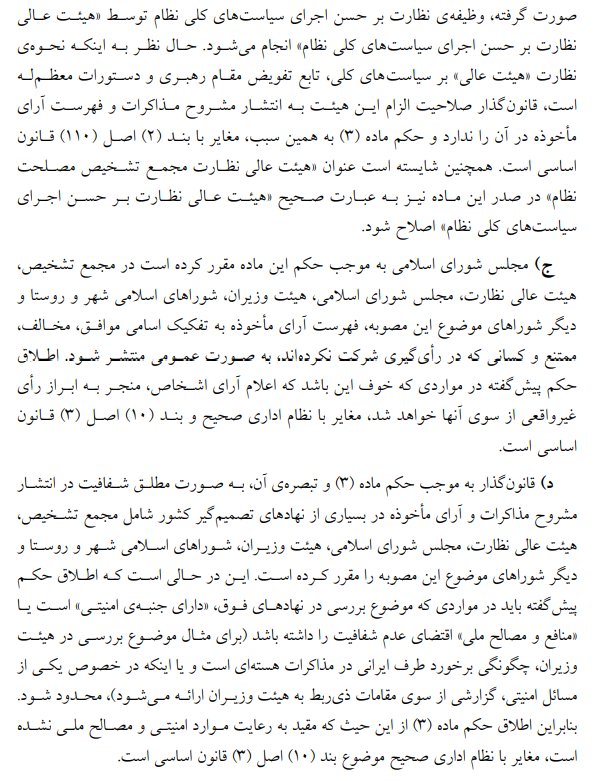

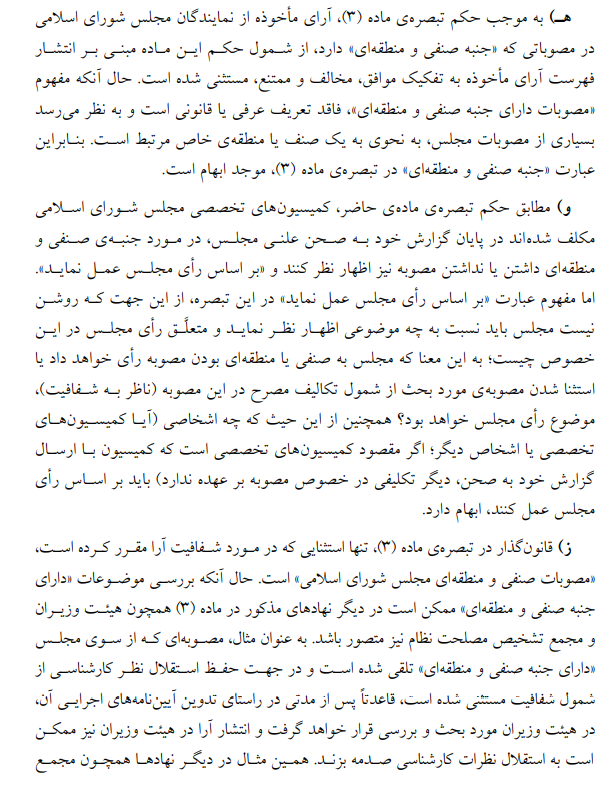

دیدگاه مغایرت و عدم مغایرت در خصوص ماده ۳ (آراء و مشروح مذاکرات)

3 پسندیده

مصوبات بودجه ۱۴۰۲ مجلس شورای اسلامی در خصوص شفافیت

-

تبصره ۲، بند ب:

وزارت امور اقتصادی و دارایی با رعایت اصل یکصد و سی و هشتم (۱۳۸) قانون اساسی جمهوری اسلامی ایران و رعایت سیاستهای کلی برنامه هفتم، حداکثر تا پایان خردادماه سال ۱۴۰۲ مکلف است با همکاری سازمان برنامه و بودجه کشور و سازمان اداری و استخدامی کشور آییننامه انتظامبخشی و شفافسازی و ضابطهمند نمودن درآمدها و هزینههای شرکتهای دولتی را از جمله شامل میزان حقوق و دریافتی اعضای هیأت مدیره ، نحوه تشکیل مجامع عمومی/شورایعالی و بررسی صورتهای مالی و ثبت اطلاعات در سامانه یکپارچه شرکتهای دولتی و ثبت اطلاعات نیروی انسانی و حقوق و مزایای کارکنان در سامانه سازمان اداری واستخدامی کشور مبتنی بر تکالیف قانونی، تدوین و بهتصویب هیأت وزیران برساند. وزارت امور اقتصادی و دارایی مکلف است گزارش عملکرد این جزء را هر سهماه یکبار به کمیسیونهای برنامه و بودجه و محاسبات و اقتصادی مجلس شورای اسلامی ارائه نماید. -

تبصره ۱۰، بند ک، جزء ۳:

قوه قضائیه، سازمان ثبت اسناد و املاک کشور، فرماندهی انتظامی جمهوری اسلامی ایران، شرکتهای بیمه و شرکتهای خودروسازی مکلفند با همکاری معاونت علمی و فناوری ریاست جمهوری، دسترسی سکو(پلتفرم)های بخش خصوصی به اطلاعات و خدمت(سرویس)های لازم برای ارائه سوابق و اطلاعات خودرو از قبیل مالک رسمی و سابقه تصادفات را به خریدار و مشروط به رضایت مالک فراهم نمایند. -

تبصره ۱۹، بند ز:

بهمنظور هوشمندسازی، ایجاد شفافیت و امکان رصد گردش وجوه، دولت موظف است با محوریت سازمان برنامهوبودجه کشور و همکاری دستگاههای اجرائی ذیربط نسبت به ایجاد نظام یکپارچه مدیریت مالی دربخش عمومی بهعنوان یکی از طرحهای دولت هوشمند اقدام نماید. در این نظام، اعتبارات تخصیص یافته، در قالب اعتبار الکترونیک به دستگاه اجرائی ابلاغ میشود تا به پشتوانه آن فرایند الکترونیکی انجام هزینهکرد، توزیع اعتبار و پرداخت به ذی نفعان نهایی انجام شود. رعایت محرمانگی برای نیروهای مسلح و انرژی اتمی و دستگاههای امنیتی، کارکنان رسته سیاسی وزارت امور خارجه و همچنین نیروهای ماده (۳) قانون تشکیل سازمان بازرسی کل کشور، الزامی است.

آییننامه اجرائی این بند به پیشنهاد سازمان برنامهوبودجه کشور با همکاری وزارت امور اقتصادی و دارایی و وزارت ارتباطات و فناوری اطلاعات (شورای اجرائی فناوری اطلاعات) تهیه و به تصویب هیأت وزیران خواهد رسید.

کلیه رؤسای دستگاههای اجرائی بخش عمومی (موضوع ماده (۲۹) قانون برنامه پنجساله ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران) و همچنین مدیران مالی/ ذیحسابان موظف به انجام تمامی اقدامات از جمله ثبت اسناد مثبته و برخط تراکنشها و اطلاعات ذینفعان نهائی مطابق با آییننامه اجرائی مذکور در سامانههای مربوطه هستند. -

تبصره ۲۰، بند الف، جزء ۱:

۱-۳- مجلس شورای اسلامی مکلف است حقوق نمایندگان و مدیران خود را برای نظارت عموم مردم به طور شفاف و ماهانه در سامانه سازمان اداری و استخدامی کشور قرار دهد.

3 پسندیده