اولیه

●اجازه دسترسی عمومی به جلسات بودجه در قوه مقننه

●انتشار متن بودجه مخصوص شهروندان

●انتشار طرح پیشنهادی بودجه قوه مجریه و گزارشهای حسابرسی

●انتشار چهار سند اصلی بودجه

میانی

●مشورت با مردم در تهیه بودجه

●ایجاد امکان نظارت مؤثر، توسط قوه مقننه و نهادهای بازرسی عالی

●انتشار تمامی گزارشهای بودجه بهعنوان داده باز

●انتشار هر هشت گزارش کلیدی بودجه

پیشرفته

●ایجاد امکان مشارکت شهروندان در بودجهبندی

●انتشار اطلاعات درباره منابعی که توسط واحدهای خدمات دهنده دریافت میشوند

●انتشار اطلاعات مالی بودجه

نوآورانه

● اجرای کامل اصول GIFT در شفافیت مالی

اصول چهارگانه صندوق بینالمللی پول در رابطه با شفافیت بودجه

[justify]اصول چهارگانه كلي، كه حمايت كليه كشورهاي عضو را ميطلبد، به شرح زير است: [/justify]

[justify]الف. شفافيت نقشها و مسووليتها، كه انعكاس دهنده مرزبندي دروني دولت بين فعاليتهاي مالي، پولي و بنگاههاي اقتصادي عمومي از يكسو، و بخشهاي عمومي و خصوصي از سوي ديگر است. « مجموعه » هيچگونه توصيهاي جهت تخصيص مسووليتها بين كارگزاران دولتي ندارد. [/justify]

[justify]ب . دسترسي عام به اطلاعات شامل جامع بودن اطلاعات و تعهد دولت به انتشار اطلاعات در مقاطع زماني مشخص است. يادآور ميشود كه « جامع بودن » از آنچه كه معمولا در بودجه دولت وگزارشهاي مالي انعكاس مييابد مفهوم وسيعتري دارد. در « مجموعه » ضرورت گزارش هر گونه « فعاليتهاي شبه بودجهاي» (11) كه به عهده كارگزاراني خارج از محدوده « دولت فراگير» (12) گذارده شده ، يا توسط آنها انجام ميپذيرد، مورد تاكيد قرار گرفته است. [/justify]

[justify]ج . علني بودن تهيه، اجراء و ارائه گزارش بودجه، موازين عرفي مربوط به پوشش، قابليت دسترسي و وحدت اطلاعات مالي را در بر ميگيرد. در گزارش دهي دولت، بر تهيه هماهنگي موازين آمار و حسابداري بينالمللي تاكيد ويژه شده است. [/justify]

[justify]د . اطمينانيابي مستقل از وحدت و يكپارچگي بر استفاده از موازين عرفي حسابرسي و آمارگيري تاكيد ميگذارد و حتي فراتر از آن دولتها را به مجاز شمردن رسيدگي دقيق فرا ميخواند.[/justify]

استاندارد ۲۴۰۰ : اصول شفافیت و پاسخگویی دیوان محاسبات کشور

[justify]اصل اول) دیوان محاسبات کشور برابر وظایف مصرح در قوانین ومقررات اقدام مینماید تا بستر الزام برای شفافیت و پاسخگویی فراهم آید.[/justify]

[justify]اصل دوم) دیوان محاسبات کشور اهداف، ماموریتها، مسئولیتها، وظایف، اختیارات و راهبردهای خود را به اطلاع عموم میرساند.[/justify]

[justify]اصل سوم) دیوان محاسبات کشور استانداردها، فرآیندها و روشهایی را به کار خواهد گرفت که در زمان استفاده قابل اجرا و شفاف باشند[/justify]

[justify]اصل چهارم) دیوان محاسبات کشور سطح بالایی از استانداردهای اخلاق حرفهای را برای تمامی کارکنان در تمامی سطوح بکار میگیرد.[/justify]

[justify]اصل پنجم) در مواردی که فعالیت حسابرسی و رسیدگی برونسپاری میشود، دیوان محاسبات کشور اطمینان حاصل مینماید که اصول شفافیت و پاسخگویی نادیده گرفته نشده است [/justify]

[justify]اصل ششم) دیوان محاسبات کشور فعالیتهای مربوط به حسابرسی و رسیدگی را به لحاظ صرفه اقتصادی، کارایی و اثربخشی و مطابق با قوانین و مقررات انجام داده و بر اساس قوانین و مقررات منتشر نماید.[/justify]

[justify]اصل هفتم) دیوان محاسبات کشور نتایج حسابرسی و رسیدگی و همچنین نظرات کلی خود را پیرامون فعالیتهای دستگاههای اجرایی به ذینفعان گزارش مینماید.[/justify]

[justify]اصل هشتم) دیوان محاسبات کشور نتایج حسابرسی و رسیدگی را با استفاده از وسایل ارتباطجمعی، به موقع و در سطح وسیع با لحاظ قوانین و مقررات اطالعرسانی مینماید [/justify]

[justify]اصل نهم) دیوان محاسبات کشور به منظور ارتقاء کیفیت و اعتبار فعالیتهای خود از نظرات مستقل و برونسازمانی استفاده مینماید[/justify]

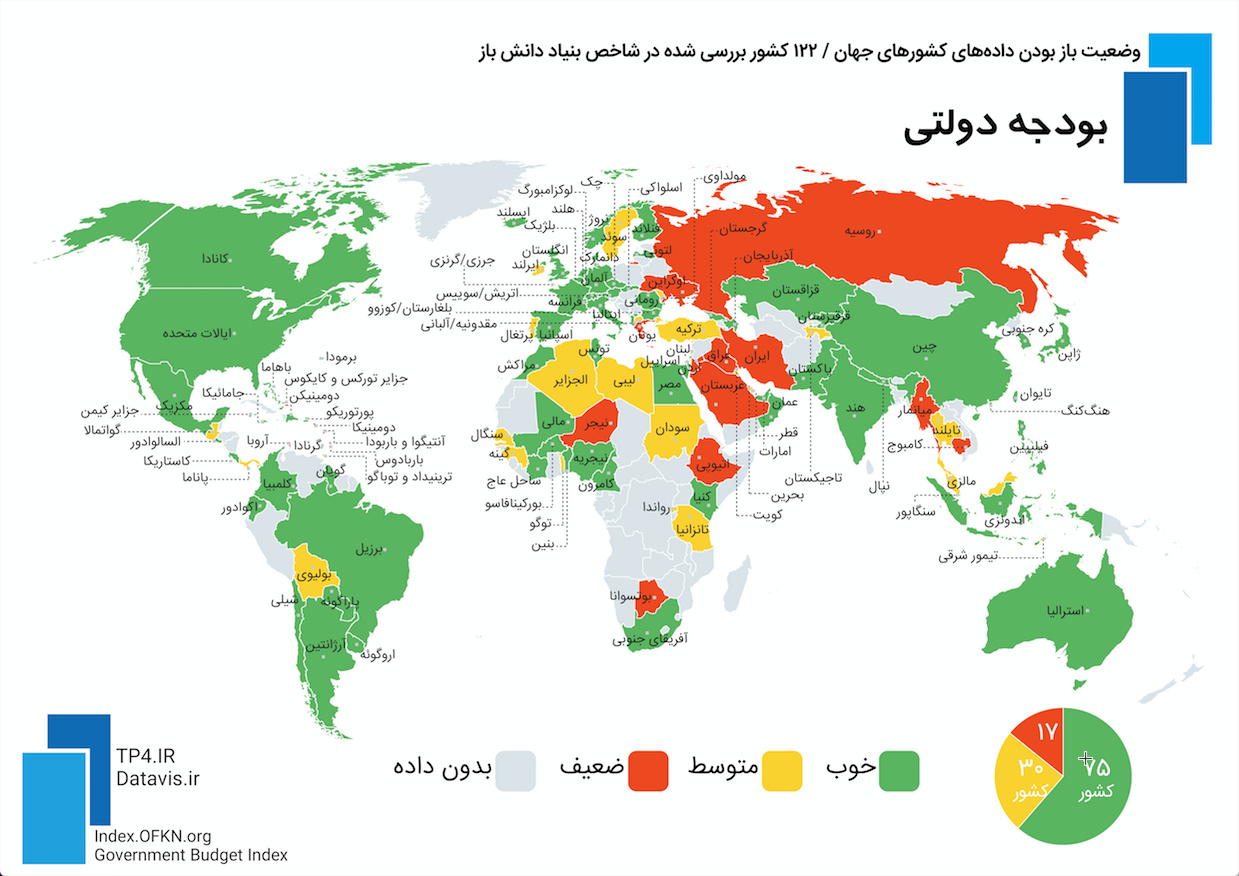

در گزارش شاخص جهانی دادهباز در سال ۲۰۱۶ پراکندگی باز بودن دادهی بودجه مشخص شده است:

بودجه ملی دولت در سطح کلان که هزینه برنامهریزیشده دولت برای سال آینده و نه هزینه واقعی است. دادههای بودجه باز به مردم نشان میدهد که پول کجا صرف شده، نحوه توسعه بودجه عمومی در طول زمان چگونه بوده و چرا بودجه برخی فعالیتها تأمین نشده است.

رتبه ایران در این ردهبندی ۷۶ میباشد.

پیش از این در رابطه با این شاخص سه مطلب زیر منتشر شده است :

شاخص جهانی داده باز به مقایسه حدود 100 کشور مختلف در 15 مجموعه داده میپردازد. برای این نسخه، 1410 مجموعه داده دریافت کردیم که طبق تعریف باز بودن تنها 10 درصد از آنها باز هستند. شاخص جهانی داده باز تنها یک معیار نیست، بلکه میتوان و بایستی از آن بهعنوان ابزاری برای بهبود انتشار داده باز استفاده کرد و نیز دادهها را قابل جستجو، مفید و مؤثر نمود. به همین دلیل، فاز جدیدی به نام فاز گفتوگو برای این فاز در نظر گرفتهشده است.