تالار گفتگوی دغدغهمندان حوزه شفافیت و مبارزه با فساد

شاخصهای شفافیت بودجه و وضعیت ایران

شفافیت در نهادها و حوزهها

بودجه

Malek

دسامبر 14، 2017، 4:55ب.ظ

9

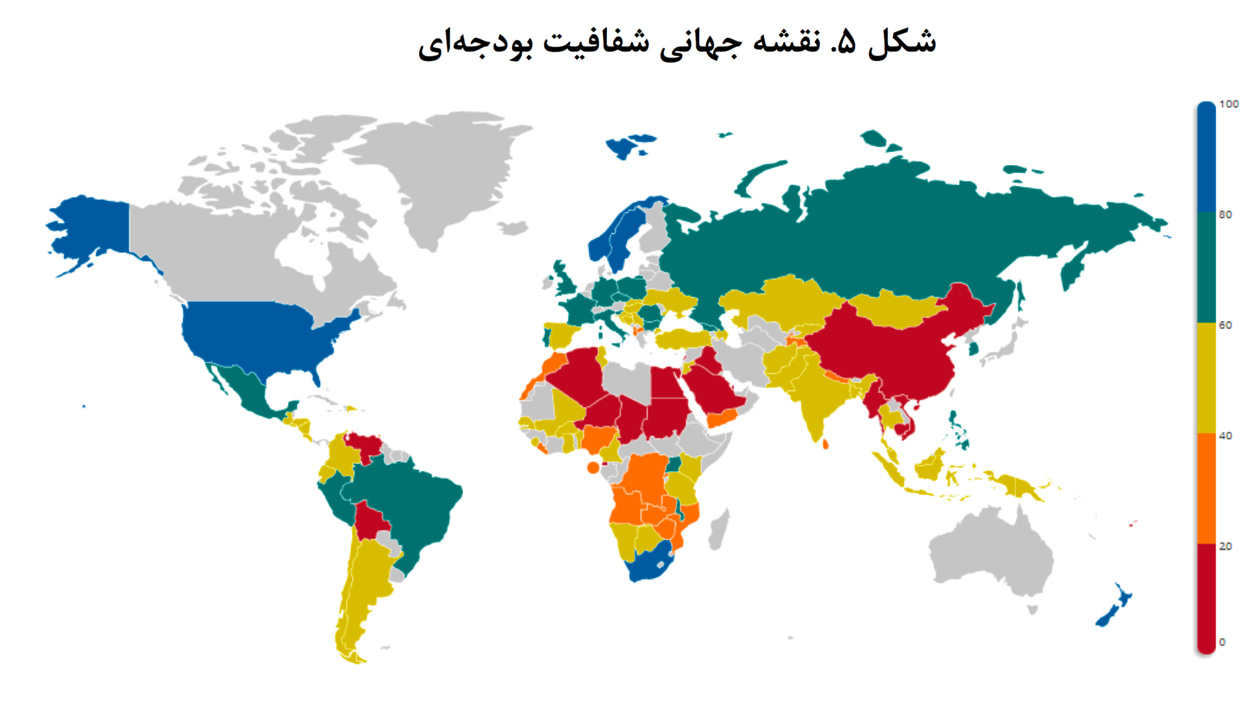

نقشه دیگری که در

سند مرکز پژوهشها

به آن اشاره شده است:

image

1259×701 156 KB

1 پسندیده

نمایش پست در موضوع